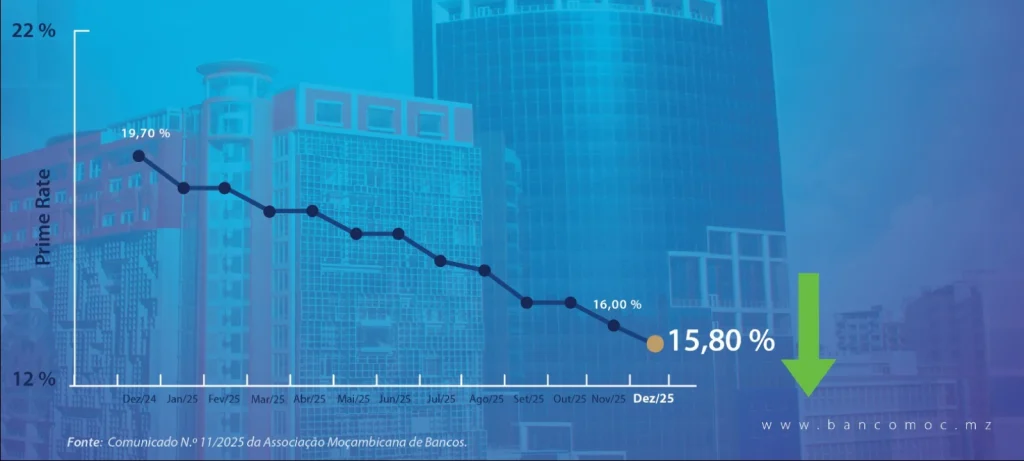

A Prime Rate do Sistema Financeiro Moçambicano vai manter-se elevada em 15,80% no mês de Dezembro de 2025, apesar da descida da taxa MIMO para 9,50%, segundo o Comunicado n.º 11/2025 emitido pela Associação Moçambicana de Bancos (AMB) em coordenação com o Banco de Moçambique.

O valor confirma que o custo do crédito continuará alto, mesmo num contexto de política monetária mais branda.

O documento explica que a Prime Rate resulta da soma de:

Indexante Único, calculado pelo Banco de Moçambique: 9,60%;

Prémio de Custo, determinado pela AMB: 6,20%.

Somados, estes componentes originam a Prime Rate de 15,80% .

Apesar da taxa MIMO, que influencia directamente as operações de liquidez de curtíssimo prazo estar em 9,50%, o Indexante Único permanece acima desse nível devido às condições do mercado interbancário overnight, que incluem:

operações à taxa de política monetária,

operações repo entre bancos comerciais,

permutas de liquidez.

O Indexante é calculado com base em operações realizadas entre os dias 26 de um mês e 25 do seguinte.

Prémio de Custo reflecte risco país, crédito malparado e reservas obrigatórias

O Prémio de Custo, de 6,20%, é calculado trimestralmente pela AMB com base numa metodologia que avalia vários componentes de risco, incluindo:

A persistência de níveis elevados destes factores contribui para manter o custo de intermediação acima do desejado, mesmo em cenários de descida da MIMO.

Para além da Prime Rate, o custo final dos empréstimos depende do spread aplicado por cada banco, com base na análise de risco de cada cliente.

Os spreads padronizados divulgados no documento mostram diferenças significativas entre instituições.

Bancos Comerciais: spreads de referência (habitação, consumo e empresas)

De acordo com a tabela da página 2 do comunicado, por exemplo:

BCI aplica spreads de 4,50% para habitação e 5,25% para empréstimos empresariais de longo prazo;

Standard Bank apresenta 1,00% para habitação e 3,20% para empresas;

ABSA chega aos 10,75% no crédito ao consumo;

Moza Banco aplica 6,50% no mesmo segmento.

Algumas instituições não oferecem determinados produtos, revelando assimetrias na oferta de crédito no país.

Microfinanças: taxas muito superiores

Nas instituições de microfinanças, os spreads são substancialmente mais altos:

MyBucks aplica até 44,95% para empréstimos de curto e médio prazo;

Bayport chega a 43,30% nos créditos de 36 meses;

Socremo mantém 44% em vários prazos.

Estes valores, presentes nas páginas 2 e 3 do documento, indicam que o crédito ao consumo para rendimentos mais baixos continua entre os mais caros do mercado financeiro nacional.

Impacto no mercado: crédito continuará a ser caro apesar da política monetária mais flexível

A manutenção da Prime Rate em 15,80% indica que:

A transmissão da descida da MIMO para a economia real continua limitada;

As condições de risco — especialmente o crédito malparado — permanecem um entrave;

A banca continua a refletir custos operacionais e prudenciais elevados no preço final do crédito.

Embora o objectivo do Acordo sobre o Indexante Único seja aumentar a transparência e melhorar o mecanismo de transmissão da política monetária, os dados sugerem que o impacto no curto prazo será marginal.

Se a tendência de descida da MIMO continuar, existe espaço para redução gradual da Prime Rate, mas isso dependerá de:

redução do risk premium nacional,

melhoria da qualidade dos activos bancários,

maior estabilidade macroeconómica,

e reforço da confiança interbancária.

Por agora, a realidade é clara: o custo do crédito mantém-se acima de 15%, pressionando famílias, empresas e investimento produtivo.